CF/88 –art. 40

CE/89 – art. 126

LC nº 836/97 –Plano de Carreira para o Magistério

Emenda Constitucional nº 20/98

Emenda Constitucional nº 41/2003

Emenda Constitucional nº 47/2005

LC 1012/2007

Lei Federal nº 10.887, de 18/06/2004 – Regulamenta os cálculos dos proventos (aplicação de dispositivos relacionados à EC 41).

LC 1105/2007 – Institui reajuste pelo IPC para os que perderam a paridade.

Há três tipos de aposentadoria para o servidor público pela regra permanente, a saber: por invalidez permanente, compulsória e voluntária, sendo esta por tempo de contribuição e por idade.

A aposentadoria por invalidez permanente depende de laudo favorável do Departamento de Perícias Médicas do Estado e, a depender dos motivos que ocasionaram a aposentadoria, os proventos poderão ser integrais ou proporcionais. Para o cálculo dos proventos, observa-se a média da carga horária dos últimos sessenta meses anteriores à aposentadoria.

Além disso, com a alteração da LC nº 836/97 pela LC nº 958/04, o docente titular de cargo pode optar pela média da carga horária de 84 meses ininterruptos ou 120 meses intercalados, desde que sujeitos a mesma jornada de trabalho e observada a equivalência entre hora/aula e hora de trabalho e que o período seja anterior a 14 de setembro de 2004.

Nos termos do artigo 40, § 1º, II, da Constituição Federal, com redação dada pela EC 41, de 31/12/03, a aposentadoria compulsória deve ocorrer quando o servidor público (homem ou mulher) atingir 70 anos de idade e será com proventos proporcionais ao tempo de serviço.

A aposentadoria voluntária sofreu importantes modificações com a promulgação das Emendas Constitucionais nºs 20, publicada em 16/12/98 e 41, publicada em 31/12/2003, que implementaram as Reformas da Previdência, assunto tratado em verbete destacado neste Manual.

APOSENTADORIA VOLUNTÁRIA

No Brasil, atualmente, há as seguintes modalidades de aposentadoria voluntária:

REGRA GERAL

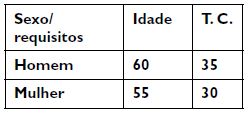

Como regra geral, para todos os servidores públicos, a aposentadoria passa a ser possível quando se atinge uma idade mínima e um mínimo tempo de contribuição.

Para o integrante do magistério, que comprove que exerceu todo o tempo em sala de aula, os requisitos são reduzidos em cinco anos:

O servidor, para se aposentar, deverá ter 10 anos de efetivo exercício no serviço público e 5 anos no cargo em que pretende se aposentar.

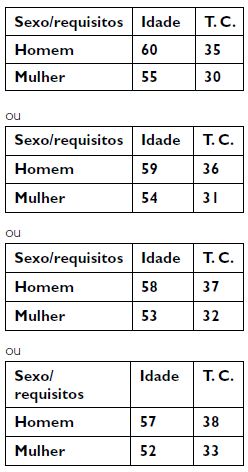

REGRA DE TRANSIÇÃO

O sistema da regra de transição pode ser utilizado para aqueles servidores que já eram servidores em 16/12/98 e que não queiram se utilizar da regra geral para a aposentadoria.

Também é necessário que se possua uma idade mínima e um mínimo tempo de contribuição para se aposentar por esse sistema.

Além do tempo de contribuição expresso na tabela acima, tanto o homem como a mulher devem cumprir o dito “pedágio” para poderem se aposentar.

O pedágio equivale a um acréscimo de 20% do tempo que, em 16/12/98, faltaria para o homem atingir 35 e a mulher 30 anos de contribuição.

REGRA DE TRANSIÇÃO PARA O PROFESSOR

Não há aposentadoria especial na regra de transição e, para compensar essa ausência, o professor e a professora, que comprovem ter exercido todo o seu tempo de contribuição em sala de aula, ganham um bônus, que faz com que seu tempo de serviço sofra um acréscimo.

Esse bônus é de 17 % para o professor e de 20% para a professora, aplicado sobre o tempo de contribuição exercido até 16/12/98.

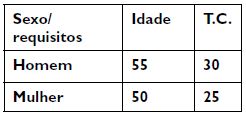

REGRA DE TRANSIÇÃO PELO ART. 6º DA EC 41/03 – APOSENTADORIA COM PROVENTOS INTEGRAIS

A EC nº 41/2003 criou sistema de aposentadoria que garante o pagamento de proventos integrais para aqueles que tenham ingressado no serviço público até 31/12/2003, que se aposentarem da maneira que ali é definida.

Também combina-se idade mínima e tempo mínimo de contribuição.

Há a necessidade de que o servidor conte com 20 anos de efetivo exercício no serviço público, dez na carreira e cinco no cargo em que pretende se aposentar.

Fica garantida a paridade para aqueles que optem por esse sistema de aposentadoria.

REGRA DA APOSENTADORIA DA EMENDA CONSTITUCIONAL 47

A Emenda Constitucional 47 criou um sistema diferenciado de aposentadoria, em que, para cada ano de contribuição que ultrapasse o mínimo necessário para a aposentadoria, um ano da idade mínima para a obtenção deste benefício também é reduzido – no caso da aposentadoria comum. Na aposentadoria especial do magistério tais regras não valem:

E ASSIM POR DIANTE.

Para que possa utilizar este sistema de aposentadoria, o servidor já teria que ser servidor, ao menos, no dia da promulgação da Emenda nº 20/98 (16/12/98), e teria que contar, ainda, com 25 anos de efetivo exercício no serviço público, 15 anos na carreira e 5 no cargo em que pretender a aposentadoria.

Os proventos concedidos por este sistema são integrais, garantindo-se a paridade.

É importante lembrar que as aposentadorias concedidas sem integralidade de proventos e sem paridade (aposentadoria por invalidez, proporcional por idade, compulsória e com redutor), terão seus valores calculados com base na Lei 10.887/04, que considera a média de 80% das maiores contribuições combinado com a LC 836/97, que considera a média da carga horária ministrada nos últimos 60 (sessenta) meses.

Aposentadoria por idade, com proventos proporcionais ao tempo de serviço, desde que atendidos aos seguintes requisitos: 65 anos de idade, se homem, e 60 anos, se mulher; 10 anos de efetivo exercício no serviço público e 5 anos no cargo em que se der a aposentadoria.

3. O artigo 4º da EC 20/98 determina que o “o tempo de serviço considerado pela legislação vigente para efeito de aposentadoria, cumprido até que a lei discipline a matéria, será contado como tempo de contribuição.

4. No Estado de São Paulo, a Lei Complementar nº 1012/2007, é quem instituiu a contribuição de 11% para o custeio dos benefícios previdenciários e a contribuição para os inativos e pensionistas, nos limites estabelecidos pela CF.

5. As possibilidades de aposentadoria pelas regras transitórias para os servidores que ingressaram no serviço público até 20/12/1998 e 31/12/2003 serão tratadas no verbete “Reforma da Previdência”.

APOSENTADORIA PARA ESPECIALISTAS, ASSESSORAMENTO PEDAGÓGICO E READAPTADOS

O STF julgou a ADIN que discutia a constitucionalidade da Lei Federal 11.301/2006 e entendeu que esses servidores fazem jus à aposentadoria especial, mas somente a partir da publicação do Parecer CJ/SE719/2010 e do Parecer PA nº 61/2010 é que o benefício passou a ser concedido.

APOSENTADORIA PELO REGIME PREVIDENCIÁRIO GERAL – INSS

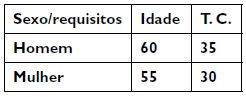

Os segurados da Previdência Social não precisam comprovar idade mínima para terem direito a uma aposentadoria por tempo de contribuição integral. Essa é uma dúvida muito comum entre os contribuintes e foi causada, principalmente pela reforma da Previdência do servidor público, que fixou uma idade mínima para a aposentadoria integral dos funcionários federais, estaduais, distritais e municipais, que é de 60 anos para os homens e de 55 para as mulheres.

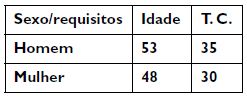

Para ter direito à aposentadoria integral, os segurados do INSS devem comprovar um tempo mínimo de contribuição, que é fixado em 35 anos para o homem, e em 30 anos para a mulher, ou de 30 anos, para o professor, e de 25 anos, para a professora, de efetivo exercício prestado exclusivamente em funções de magistério na Educação Infantil, Ensino Fundamental e Médio. Se essa exigência for atendida, a aposentadoria será concedida, independente da idade da pessoa. A idade mínima somente é exigida pela legislação previdenciária para a concessão da aposentadoria por idade, para o amparo assistencial ao idoso (65 anos), e também para a aposentadoria por tempo de contribuição proporcional (53 anos para homem e 48 anos para mulher).

Outra dúvida comum entre a população é sobre a aposentadoria por idade. A confusão, nesse caso, ocorre porque muitas pessoas não sabem que a idade mínima não basta para a concessão desse benefício. Para ter direito à aposentadoria por idade, o interessado deve comprovar um período mínimo de contribuições à Previdência, além da idade, que é de 65 anos para o homem e 60 para a mulher.

O tempo mínimo de contribuição varia de 138 meses (11 anos e seis meses) a 180 meses (15 anos). Para quem se filiou à Previdência Social antes de 24 de julho de 1991, são necessários, neste ano, 144 meses de contribuição. Esse período aumenta seis meses a cada ano, até chegar a 180 meses, em 2011. Já os segurados que começaram a contribuir depois de 24 de julho de 1991 têm de comprovar, no mínimo, 180 meses de contribuição.

Os professores de ensino básico, fundamental e médio, no entanto, têm uma regra diferenciada, em que o tempo de contribuição mínimo é reduzido em cinco anos. Assim, podem pedir aposentadoria após 30 anos (homens) e 25 anos (mulheres) de contribuição, desde que comprovem tempo de efetivo exercício exclusivamente no magistério, ou seja, de atividade docente em sala de aula.

A regra diferenciada para aposentadoria do professor está prevista no § 8º do artigo 201 da Constituição Federal, com redação dada pela

Emenda Constitucional nº 20, de 1998: Art. 201. § 8º: “Os requisitos a que se refere o inciso I do parágrafo anterior serão reduzidos em cinco anos, para o professor que comprove exclusivamente tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio”.

No âmbito do Magistério do Estado de São Paulo, são vinculados ao INSS para fins previdenciários os professores Categoria “L” (admitidos pela Lei 500/74 após 02/06/2007) e os professores Categoria “O” (admitidos pela LC 1093/2009).